Comienza a ser habitual ver cómo famosos personajes se sientan en el banquillo de los acusados por defraudar a Hacienda y cómo se libran de la cárcel, tras el desembolso de elevadas cuantías de dinero. El delito de defraudación tributaria en España, regulado en los artículos 305 y 305 bis del Código Penal, establece unas penas que oscilan entre la prisión de uno a seis años y multa del tanto al séxtuplo de la cuantía defraudada. Ahora bien, merece la pena estudiar cómo se distribuyen las penas dentro del marco penal que la ley les atribuye, cuánto tardan nuestros tribunales en resolver, o cómo de “rentable” es litigar para los acusados o la propia Administración.

El objeto de estudio de la presente entrada se acota a la comprensión exhaustiva del delito fiscal en España a través de la casación penal, analizada mediante las sentencias recogidas en el CENDOJ para un periodo de tiempo determinado. De este modo, las sentencias seleccionadas son todas aquellas comprendidas entre los años 2016 y 2019 (ambos inclusive) y que versan sobre el delito de defraudación tributaria. El análisis de las sentencias se ha realizado a través de la selección de los aspectos que hemos considerado más relevantes, y que tienen como resultados indicadores que van desde la clasificación del recurrente, el tiempo de resolución y la cuantía defraudada, hasta las penas impuestas y el sentido del fallo. La base de datos realizada agrupa por años las sentencias mencionadas, individualizando el análisis a los recursos de casación presentados por cada uno de los recurrentes. Así las cosas, estamos ante una investigación puramente cuantitativa, y cuya calidad depende de la veracidad y la claridad de los datos recogidos en las sentencias analizadas y de nuestra capacidad para generar una base de datos fiable. Esta metodología implica la exclusión de algunas variables que podrían haber sido interesantes.

Resultados.

- En lo que se refiere a los recurrentes, tomando la muestra en su totalidad y sin diferenciar por años, podemos apreciar en la figura 1 que el 78% de los recurrentes en casación fueron los acusados. Del restante porcentaje, los recursos interpuestos por el ministerio fiscal y los abogados del estado capitalizan un 8% y un 12% respectivamente, dejando para la acusación popular apenas un 2% de la muestra total. Esta distribución se mantiene estable si analizamos la muestra individualizando por años (Figura 2).

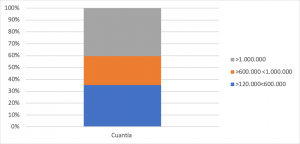

- Respecto a la cuantía defraudada, sin diferenciar nuestra muestra por años, en el 36% de los casos la cuantía se sitúa entre los 120.000 y 600.000€, el 24% entre los 600.000€ y 1.000.000€, y el 40% restante por encima de un 1.000.000€ (Figura 3). Si analizamos los datos por años (Figura 4), observamos que la distribución se mantiene estable, con la excepción del año 2018 en donde solo en el 15% de los casos la cuantía defraudada superaba el 1.000.000€. De este modo, la media de la cuantía defraudada por recurrente para los años 2019, 2017 y 2016 oscila entre un 1.200.000€ y 1.650.000€, mientras que para el año 2018 es de 444.116€ (Figura 5).

- El tiempo de resolución por pleito (Figura 6) nos muestra una tendencia al alza en lo que a la duración de los procedimientos se refiere. En los años 2016 y 2017, alrededor del 75% de las cuestiones eran resueltas en menos de 365 días, mientras que en 2018 y 2019 este porcentaje se reduce al 35% y el 11% respectivamente. Estos datos son especialmente interesantes, puesto que la dilación del procedimiento podrá suponer una atenuación de la pena impuesta.

- Las categorías utilizadas para clasificar el sentido del fallo han sido la estimación, la estimación parcial y la desestimación. La figura 7 nos muestra poca heterogeneidad interanual, salvo para los años 2017 y 2018 donde los porcentajes sí son estables representando la desestimación un 80% de los casos, la estimación parcial un 10% y la estimación el 10% restante. Para los años 2016 y 2019 la desestimación representaba el 42% y el 35%, la estimación parcial un 3% y 45% y la estimación un 55% y 20%, respectivamente.

- En la figura 8 observamos que el tributo que capitaliza los delitos de defraudación tributaria es el IVA (44%), seguido del IRPF (31%) y el IS (25%).

- La distribución de delito por el que se pena (Figura 9), bien por el 305 CP o bien por el tipo agravado del 305bis CP, es homogénea en los primeros años de la muestra representando un 46% y un 54% de los penados respectivamente. Para el año 2019 observamos una gran diferencia, representando los penados por el 305 CP un 88% de los condenados. Este último matiz puede responder a la existencia de “macrojuicos” en el año referido.

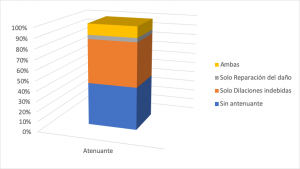

- Respecto a las atenuantes, la figura 10 nos muestra que al 58% de los condenados le fue aplicada alguna atenuante, bien por dilaciones indebidas (43%), bien por la reparación del daño (4%) o bien por la concurrencia de ambas (11%). En la figura 11 observamos una distribución interanual uniforme de las atenuantes para los primeros años, en los cuales concurrían para un 40% de los casos aproximadamente, y nuevamente un repunte para el año 2019, donde concurren atenuantes para un 81% de los casos.

- Dentro de la condena diferenciaremos entre la prisión y la multa. Las penas de prisión impuestas (figura 12) lo son por condenado, por lo que se aglutinan en los datos las penas impuestas por los distintos delitos de defraudación que fueran cometidos. Así las cosas, observamos que un 40% de los penados no eluden la entrada en prisión al tener condenas de más de 2 años, de las cuales un 23% se prolongan más allá de los 3 años de prisión y el 17% restante entre los dos y los tres años. Para analizar la pena de multa nos resulta más significativo acudir al porcentaje que representa la misma respecto de la cuantía defraudada, en tanto nos permite identificar con mayor facilidad la localización de estas respecto del marco penal del 305 CP. La figura 13 nos muestra que las multas impuestas representan aproximadamente un 160% respecto de la cuantía defraudada, con la salvedad del año 2019 donde representa un 101%.

Conclusiones

En base a los datos expuestos, merecen especial atención las variables de tiempo, condena y atenuantes.

Como hemos dicho, a cerca del 60% de los condenados les es aplicada alguna atenuante. Recordemos que el 305.6 CP permite atenuar la pena cuando el obligado tributario o autor del delito satisfaga la deuda antes de que transcurran dos meses desde la citación judicial. Además, los condenados pueden optar por la vía del 21.5 CP de reparación del daño antes del juicio oral para atenuar su condena. Por otra parte, la aplicación de la atenuante de dilaciones indebidas (21.6 CP), cotejada con las estadísticas de tiempo de resolución de los asuntos, puede llevarnos a la conclusión de que, a causa del inadecuado tiempo de resolución de los procedimientos judiciales, un número significativo de los condenados (más del 50%) ve reducidas sus condenas.

Respecto a las condenas, los datos obtenidos están indudablemente marcados por la aplicación de atenuantes. Las penas de prisión impuestas implican que un alto porcentaje de los condenados tienen penas de prisión superiores a los 2 años (40%), y del restante porcentaje un 15% estará cerca de ese umbral. De lo anterior cabe concluir que una parte relevante de los condenados acaba en prisión, lo que contrasta con la creencia popular de que “nadie va a prisión por un delito fiscal”. Sin embargo, la conclusión es diferente respecto de las penas de multa. Como hemos mencionado, las penas de multa impuestas suelen situarse entre el tanto y el doble de lo defraudado, pese a que el Código Penal prevé que las mismas pudieran extenderse hasta el séxtuplo de lo defraudado. En este sentido, cabe recordar que en la Ley General Tributaria se prevé una sanción de hasta el 150% de lo defraudado para las infracciones muy graves.

Volviendo al título de nuestra entrada, es discutible hablar del precio concreto de defraudar a Hacienda en nuestro país. Sin embargo, a la luz de los datos expuestos, podemos cuestionarnos si las penas impuestas por la defraudación tributaria en nuestro país cumplen verdaderamente con la función preventiva que se les atribuye (ne peccetur). Considerando que las penas de multa impuestas a los defraudadores apenas alcanzan el doble de la cuantía defraudada, pese a que el marco impuesto por el legislador prevé penas mucho mayores, o que son numerosos los casos en los que se aplican atenuantes que reducen la pena de prisión, cabe cuestionarse si aquellos que tienen ánimo de defraudar a Hacienda se ven realmente compelidos a no hacerlo con base a las penas que estadísticamente se imponen.

Anexo

Figura 1: Distribución tipo de recurrentes para la muestra total [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 2: Distribución tipo de recurrentes para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 3: Cuantía defraudada por recurso en euros para la muestra total [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 4: Cuantía defraudada por recurso en euros para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 5: Media de la cuantía defraudada por recurso para los años 2016-2019 [En euros]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 6: Tiempo de resolución del pleito expresado en días para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 7: Sentido del fallo para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 8: Tributo defraudado por condenado para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 9: Delito penado por recurrente para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 10: Concurrencia de atenuantes por condenado para la muestra total [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 11: Concurrencia de atenuantes por condenado para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 12: Pena de prisión por condenado expresada en días para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.

Figura 13: Media del porcentaje que representa la multa por condenado respecto de la cuantía defraudada para los años 2016-2019 [En porcentaje]

Fuente: Elaboración propia a partir de base de datos realizada mediante sentencias del CENDOJ.